Créer une holding n’est pas seulement une stratégie de structuration d’entreprise ou de transmission patrimoniale : c’est aussi un outil efficace pour optimiser la rémunération des dirigeants.

En combinant salaires, dividendes et autres mécanismes financiers, une holding permet d’adapter la rémunération au profil du dirigeant, à ses objectifs (court terme vs long terme) et à sa fiscalité personnelle.

Qu’est-ce que l’optimisation de rémunération via une holding ?

Dans une structure classique, un dirigeant perçoit sa rémunération directement de la société opérationnelle (salaires ou dividendes).

Avec une holding interposée, plusieurs leviers supplémentaires s’ouvrent :

- Salaires : versés par la holding si elle rend des prestations de direction aux filiales (holding « animatrice »).

- Dividendes : remontés des filiales à la holding (avec le régime mère-fille : 95 % exonérés), puis distribués au dirigeant.

- Management fees : facturation par la holding aux filiales de services (gestion, stratégie, RH, finance).

- Optimisations fiscales : arbitrages entre rémunération imposée à l’IR et revenus capitalisés au sein de la holding.

Quels avantages pour le dirigeant ?

Réduction de la fiscalité globale

- Les dividendes perçus par la holding sont quasi exonérés grâce au régime mère-fille.

- Le dirigeant choisit ensuite le bon moment pour se verser des dividendes, optimisant ainsi son imposition à l’IR.

Flexibilité dans la rémunération

- Possibilité d’alterner entre salaire régulier (ouvrant des droits sociaux) et dividendes ponctuels (plus faiblement taxés).

- Mise en place de management fees qui rémunèrent le temps et l’expertise du dirigeant.

Constitution d’une épargne professionnelle

- La holding peut capitaliser une partie des revenus, investir dans d’autres projets, constituer un portefeuille financier ou immobilier.

- Le dirigeant se crée ainsi un outil patrimonial tout en conservant la maîtrise de sa rémunération.

Exemple pratique

- Une société opérationnelle verse 100 000 € de dividendes à sa holding.

- Grâce au régime mère-fille, seuls 5 % (5 000 €) sont imposables à l’IS dans la holding.

- La holding conserve 95 000 € qu’elle peut :

- réinvestir dans de nouvelles opportunités,

- verser en management fees au dirigeant,

- distribuer en dividendes personnels au moment opportun.

Résultat : le dirigeant bénéficie d’une fiscalité allégée et d’une meilleure maîtrise de son revenu.

Exemple spécifique pour un dirigeant TNS

Un dirigeant TNS (travailleur non salarié) qui détient une holding avec un capital social de 500 000 € bénéficie d’un régime favorable :

👉 Les dividendes distribués par la holding sont exonérés de cotisations sociales dans la limite de 10 % du capital social.

- Ici, cela représente 50 000 € (10 % de 500 000 €).

Ainsi, le dirigeant TNS peut percevoir jusqu’à 50 000 € de dividendes annuels sans charges sociales (uniquement soumis à la flat tax de 30 % ou, sur option, au barème progressif de l’IR).

Au-delà, la fraction excédentaire est soumise aux cotisations sociales TNS (environ 45 %), ce qui incite à calibrer finement la rémunération.

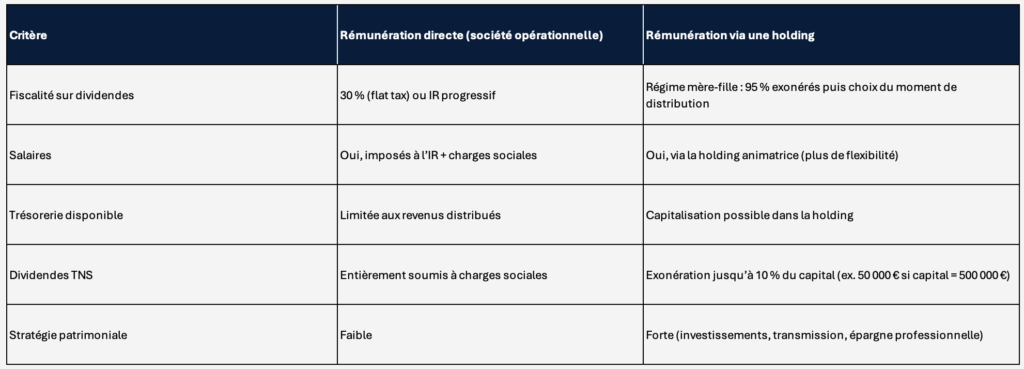

Tableau comparatif : rémunération directe vs via une holding

👉 En résumé :

L’utilisation d’une holding pour optimiser la rémunération du dirigeant permet de :

- Réduire la fiscalité grâce au régime mère-fille,

- Adapter le mix salaire/dividendes selon les besoins,

- Construire un patrimoine professionnel et personnel via la capitalisation dans la holding,

- Pour un TNS, bénéficier d’une exonération de charges sociales sur les dividendes dans la limite de 10 % du capital social.

👉 Dans notre exemple, avec un capital de 500 000 €, le dirigeant TNS peut percevoir 50 000 € de dividendes par an sans charges sociales, renforçant ainsi sa rémunération nette et sa capacité d’investissement.

Tout savoir sur la rémunération via une holding

Oui, si la holding est animatrice et rend effectivement des prestations de direction et de gestion aux filiales. Le salaire est alors soumis à l’IR et aux cotisations sociales.

Grâce au régime mère-fille, 95 % des dividendes remontés à la holding sont exonérés d’IS. Le dirigeant choisit ensuite quand se verser ses dividendes, optimisant ainsi sa fiscalité personnelle.

Les dividendes distribués à un dirigeant TNS sont exonérés de cotisations sociales dans la limite de 10 % du capital social + primes d’émission + apports en compte courant. Dans notre exemple, cela représente 50 000 € pour un capital de 500 000 €.

- Les management fees rémunèrent une prestation de services de la holding auprès des filiales, soumis à l’IS et charges sociales pour le dirigeant salarié.

- Les dividendes sont une distribution de résultat, soumis à la flat tax ou à l’IR, avec exonération partielle pour les TNS dans la limite des 10 %.

- Dirigeants multi-sociétés qui veulent centraliser leurs revenus,

- Entrepreneurs souhaitant réinvestir via leur holding,

- Chefs d’entreprise TNS souhaitant maximiser les dividendes exonérés de charges sociales,

- Dirigeants préparant une transmission patrimoniale.